こんにちは京香です、この記事では

という疑問に答えます

たしかに、資産運用は種類が多いですし銘柄の選定も面倒ですよね

ですが、ロボアドバイザーのウェルスナビなら入金するだけで全自動で運用してくれます

詳しく解説をしていきます

ウェルスナビとは?

![]()

ウェルスナビはロボアドバイザーのうちの一つで、入金をすると最新のアルゴリズムが自動で分散投資して運用してくれます

ウェルスナビはいくつかの質問に答え入金すればあとはほったらかしで自動で運用してくれるのです

資産運用をするのに、株がいいのか?投資信託がいいのか?どの銘柄を選べばいいのか?判断に迷いますよね?

そんな方には全自動で運用してくれるウェルスナビがおすすめです

ウェルスナビのメリット

最新のアルゴリズムが全て自動で運用してくれる

基本的に資産運用は定期的に見直さないといけません

全世界に分散投資するインデックスファンドならその必要はないのですが、世界情勢などの影響で経済は変化するので合わせた運用が必要です

ですが、ウェルスナビは全自動で投資先を変えたりリバランスをしてくれるので、基本的にほったらかしで大丈夫です

投資先がわかりやすい

| 米国株(VTI) | アメリカ全体の3500銘柄、CRSP米国総合指数に連動 |

| 欧米株(VEA) | アメリカを除く先進国の3782銘柄 |

| 新興国株(VWO) | 中国を中心とした新興国の株、4696銘柄で構成 |

| 米国債券(AGG) | アメリカの国債、社債、政府関連債等で構成 |

| 物価連動債(TIP) | アメリカ政府が発行する物価に連動した債券 |

| 金(GLD) | ゴールド、金融危機の時に資産の逃げ先になる |

| 不動産(IYR) | アメリカの不動産投資信託、106銘柄で構成 |

| 現金 | 現金 |

投資先は上記の表の通り

アメリカが中心となっていますが、新興国や金などにも投資先を分散させてリスクヘッジをしています

なので、安定して運用ができるのです

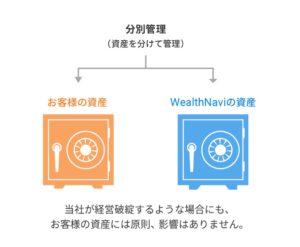

セキュリティ面でも安心できる

ウェルスナビと顧客の資産を分別している

ウェルスナビの資産と顧客の資産は分けられているため、ウェルスナビが万が一破綻しても資産が無くなることはありません

投資者保護基金で破綻しても保護される

もしウェルスナビが破綻した場合は、1000万円までなら保護されるので安心してお金を預けられます

不正送金防止

運用で増えたお金を送金する口座の変更は運転免許所等の本人確認が必要なため、第三者の口座に変更される事を防ぐ仕組みです

2段階承認機能

2段階承認システムで不正アクセスを防止しています

特定口座を使えば確定申告不要

運用して出た利益に対して約20%税金がかかるので確定申告が必要です

ですが、特定口座を利用すると源泉徴収を自動でやってくれるので面倒な確定申告をしなくてもよくなります

節税機能DeTAX(デタックス)がある

デタックスとはあえて「含み損」をだして利益を相殺する機能の事です

運用して出した利益には税金がかかるのですが、損をした分も計算された利益が課税対象になります

なので、あえて含み損がある金融商品を売却して、すぐに買いなおすと資産はそのままで損益をだして利益を少なくして課税対象額を減らしてくれるのです

スマホ対応で見やすい

投資先が円グラフになっていますし、どれぐらい含み益があるのかも横棒のグラフになっているのでとても見やすいです

ウェルスナビのデメリット

手数料が高め

ウェルスナビの運用手数料は1%です

この数値を高いか安いかは人によって違いますが、投資初心者で銘柄選定やリバランスをしたくないという方にとっては安いでしょう

しかし、投資経験者で自分で銘柄選定等をできるのであれば、1%という手数料がちょっと割高です、インデックス型の投資信託の手数料は0.5%以下のところが多いですしね

なので投資経験者にとっては手数料が高く感じるかもしれません

最低10万円は必要

ロボアドバイザーは他にTEHOや楽ラップ等があるのですが、最低投資額は1万円から始める事ができます

ですがウェルスナビだけは10万円です

でもよく考えても見てください

1万円を20年かけて運用して2倍に増えたとしても2万円です、それってあまり意味はないと思います

なので、最低額が低すぎても運用益が小さくなるだけなのでそこまでのデメリットではないのかなと

元本割れの可能性がある

資産運用は投資なので絶対に儲かるというわけではありません

それは最新のアルゴリズムを使っているウェルスナビでも同じことが言えます

なので、入れるお金は余剰資金で生活に支障がない範囲ですることをおすすめします

NISAや積み立てNISAに非対応

ウェルスナビで出た利益は税金がかかります

ですが、非課税口座のNISAや積み立てNISAには非対応です

なので運用益を非課税にして利益を最大化できないというデメリットがあります

【関連記事】積み立てNISAってなんなの?わかりやすくメリット・デメリットやり方を解説

運用会社が倒産するリスク

ウェルスナビは民間企業が運営しているので、利回りがだせなければ破綻してしまいます

ですが、顧客の資金はウェルスナビの資本金とは別に管理されていますし、破綻しても1000万円までは保護されています

なので、1000万円以上運用してる人にとってはリスクかもしれません

ウェルスナビに向いてる人・向いてない人

ウェルスナビに向いてる人

・銘柄選定やリバランスが面倒な人

・投資初心者で何から始めればわからない人

・年間手数料が1%でも大丈夫な人

ウェルスナビに向いてない人

・投資経験者で銘柄選定もリバランスも自分でできる

・NISAや積み立てNISAの非課税口座で資産運用をしたい

・年間手数料1%が高いと感じる

ウェルスナビの評判

#ウェルスナビ #wealthnavi

円5%ーー!ドルも8%。良い感じ! pic.twitter.com/aZCxbD1RAN— やきとり子 (@_ya_ki_to_ri) July 30, 2019

日本円よりドルのほうが高利回り#WealthNavi #ウェルスナビ pic.twitter.com/jBkIBWrh60

— 元旅人@お金の勉強中 (@investman20) July 31, 2019

2019/7/29日週 (開始35週目)

ウェルスナビ

原資:220,000円

+1,037円 (+0.47%)

+87.00ドル (+4.38%)#ウェルスナビ pic.twitter.com/GRjeOtcnVj— Applepie (運用) (@AppleVpie) August 3, 2019

ウェルスナビの口座開設から運用までの流れ

1、メールアドレス等を登録

2、個人情報と銀行口座を設定

3、本人確認書類の提出

4、口座種別の選択

5、郵送ハガキを待つ

本人確認の書類はマイナンバーカードかマイナンバー通知書+身分証明書をスマホで撮ってアップロードするだけで大丈夫です

口座の種別の選択では「特定口座(源泉徴収あり)」を選択すると、確定申告をしないで自動税金を納めてくれるので手間が省けます

登録から運用まで3~5日でできます

ウェルスナビまとめ

・全自動で運用してくれるから手間がかからない

・投資初心者向け

・確定申告の手間もなくせる

ウェルスナビは全自動で手間なしで資産運用できるシステムです

自動ということは感情に左右されないので損切りや利確のタイミングも考える必要はありません。運用期間を考えるだけでOKです

なのでもし資産運用に興味がある方はまずは少額でウェルスナビを始めてみてはいかがでしょうか?老後の資金対策にもなりますよ